Слово «ипотека», известное сейчас всем желающим приобрести недвижимость в рассрочку, пришло к нам из Греции вместе с самим явлением. Переводится данный термин как «залог». На земле заемщика ставили столб, который называли Hypotheke, и писали на нем данные о кредиторе и указывали размер долга. Если должник не выплачивал положенную сумму, застолбленная часть надела переходила к кредитору. Несмотря на внешние различия процедуры, суть ее в достаточной мере сохранилась и по сей день.

Суть такого кредита

Ипотека представляет собой получение денег от определенной финансовой организации (банк, кредитное агентство и т.п.) под залог. При этом залог остается в пользовании заемщика, а к кредитору переходит только в том случае, если условия договора были нарушены должником.

Существует два варианта ипотеки:

- Закладывается то имущество, на приобретение которого взяты деньги;

- Закладывается ранее приобретенное заемщиком имущество с целью получения средств на покупку нового.

Ипотечные средства выдаются, как правило, на конкретную цель. Это может быть покупка квартиры, дома или дачи, заключение договора об участии в долевом строительстве, приобретение земли, строительство дачи или дома на имеющемся участке и т.п. Есть также и специальная военная ипотека для защитников нашей Родины.

Согласно 5 статье ФЗ «Об ипотеке (залоге недвижимости)» предметом ипотеки может быть ряд объектов:

- Участки земли, кроме тех, собственником которых выступает государство или муниципалитет. Важно также учитывать допустимые размеры надела. Если данный участок меньше или больше, предметом ипотеки он не станет;

- Здания, используемые в предпринимательстве;

- Жилые квартиры, дома и их части, представляющие собой одну или несколько отдельных комнат;

- Гаражи, дачи, садовые домики и прочие постройки потребительского назначения;

- Суда (воздушные, морские) и космические объекты.

О преимуществах и недостатках покупки квартиры в ипотеку рассказывает юрист в следующем видеосюжете:

Теперь настало время поговорить о том, как происходит покупка квартиры в ипотеку.

Пошаговая инструкция по покупке квартиры в ипотеку

Покупка квартиры – наиболее распространенный тип ипотеки. Процесс этот в значительной степени отличается от получения простого кредита. Для удобства рассмотрим основные вехи данной процедуры.

Итак, с чего начать покупку квартиры в ипотеку и каков вообще порядок действий?

Первые шаги: подбор недвижимости, выбор банка, сбор документов

Разумеется, прежде всего нужно определиться, где Вы хотите получить жилье. Однако следует помнить, что ипотека на квартиру в новостройке, которая еще не сдана в эксплуатацию, обойдется Вам несколько дороже.

Разумеется, прежде всего нужно определиться, где Вы хотите получить жилье. Однако следует помнить, что ипотека на квартиру в новостройке, которая еще не сдана в эксплуатацию, обойдется Вам несколько дороже.

- Конечно же, с застройщиком изначально работает несколько банков-партнеров, однако ставку на не построенный дом они увеличивают на 1-2%.

- Если речь идет о вторичном рынке, то подбор жилья лучше начинать заранее, чтобы точно знать, какая сумма Вам понадобится.

Следующим этапом процедуры покупки квартиры в ипотеку становится выбор программы кредитования, а их на данный момент предостаточно. При выборе банка должны сойтись два условия:

- Во-первых, предлагаемая банком программа должна устраивать Вас;

- Во-вторых, Вы должны соответствовать требованиям банка, предъявляемым к заемщику.

Найти идеальную процентную ставку – пожалуй, невозможно. Ведь те организации, которые просят маленький процент, требуют, как правило, оплаты различных услуг и нескольких видов страховки, так что, экономия сходит на нет. Важным показателем является максимальный предел ссуды, а также размер первоначального взноса.

Для уверенности, можно подать заявки сразу в несколько банков. Общаясь со служащими, старайтесь выяснить все подводные камни, а лучше, попросите типовой договор. Ознакомившись с ним, Вы сможете узнать о допустимом периоде просрочки, количестве необходимых страховок, дополнительных услугах, за которые придется заплатить, о возможности погашения долга раньше срока и пр.

Полный перечень бумаг, необходимых для взятия в ипотеку квартиры, то есть для ее покупки, Вам назовут в отделении. Однако если это не программа, основанная на предоставлении двух документов, готовьте справку о доходах (НДФЛ-2), а также согласие от супруга/и на заключение сделки.

Второй шаг: одобрение банком кредита на жилье

Если кредитная организация согласилась с Вами работать, остается обсудить, какую именно квартиру Вы будете покупать и закладывать. Если речь идет о новостройке, проблем не возникает. А вот квартиру, приобретаемую с рук, следует тщательно проверить. Она должна обязательно принадлежать продавцу, на жилплощади не должно быть обременений (аренда, залог), никто не должен быть в ней прописан. Если с документами на жилье что-то будет не так, банк не одобрит сделку. Поскольку продать такую квартиру впоследствии он не сможет.

Подобранная недвижимость подвергается оценке. Причем фирм, которая будет проводить данную процедуру, выбирает банк. В зависимости от результатов оценки, банк определяется с суммой кредита.

Еще больше об этапах осуществления сделки ипотечного кредитования квартиры, а также о моментах, на которые стоит обратить внимание в процессе мероприятия, расскажет специалист по недвижимости в следующем видео:

Третий шаг: составление договоров

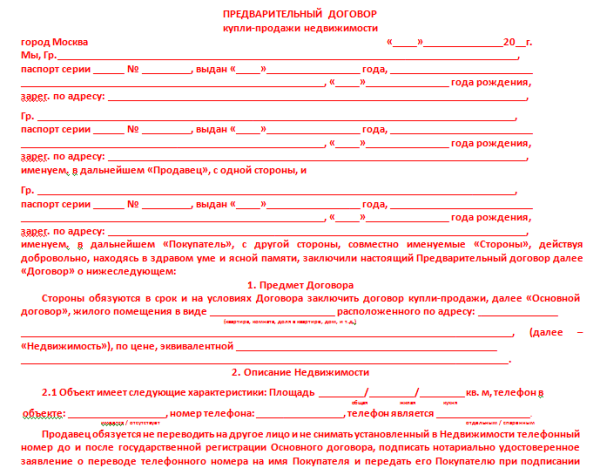

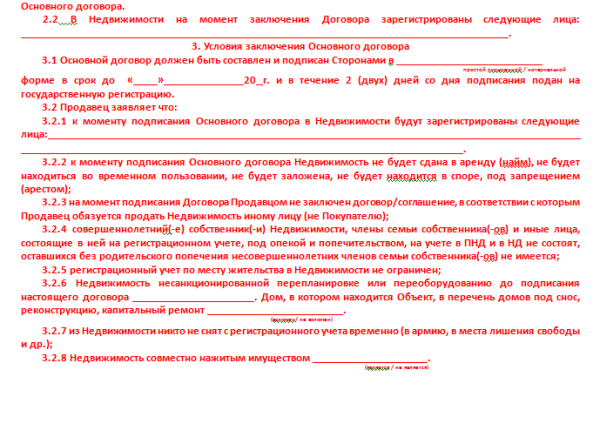

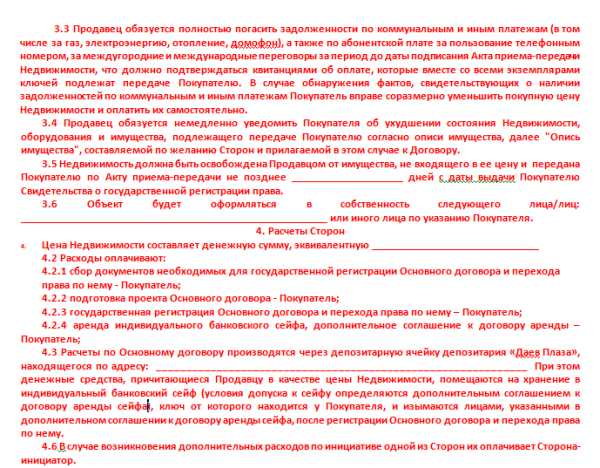

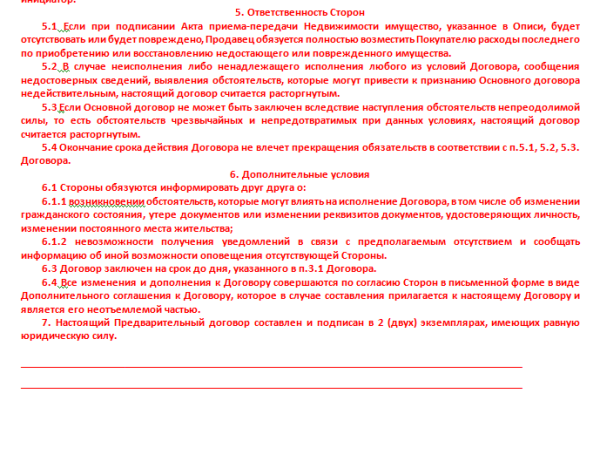

После того, как банк оценил и одобрил квартиру, составляется предварительный договор купли-продажи квартиры по ипотеке. Он, по сути, мало чем отличается от основного, однако не подлежит госрегистрации, а следовательно, не влечет за собой передачу прав собственности.

Это, своего рода, гарантия сделки. Поставив подписи, стороны подтверждают, что сделка будет заключена. Если кто-то из участников нарушит условия договора, ему придется выплачивать штраф. Скачать образец документа вы можете здесь.

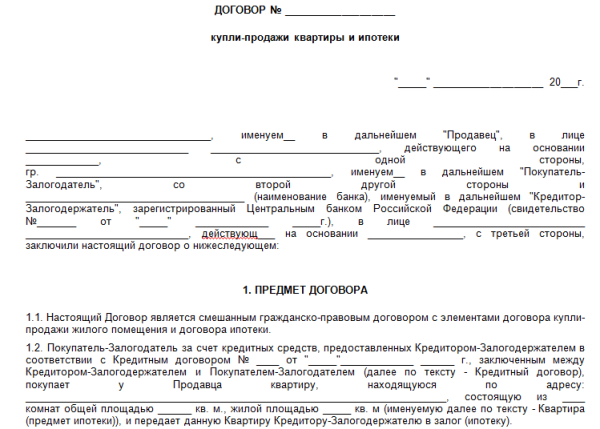

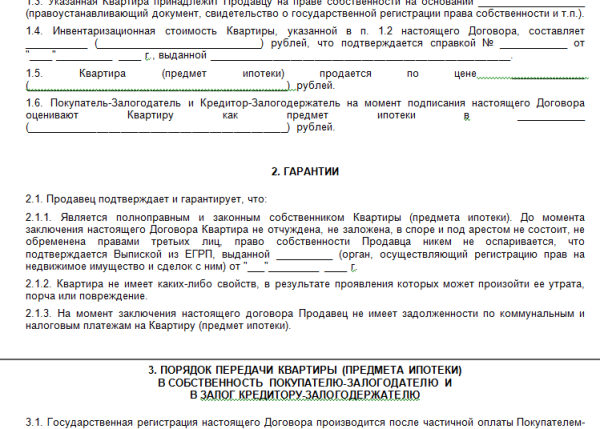

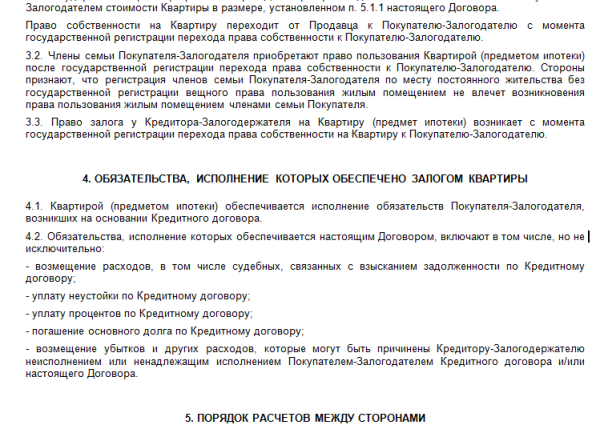

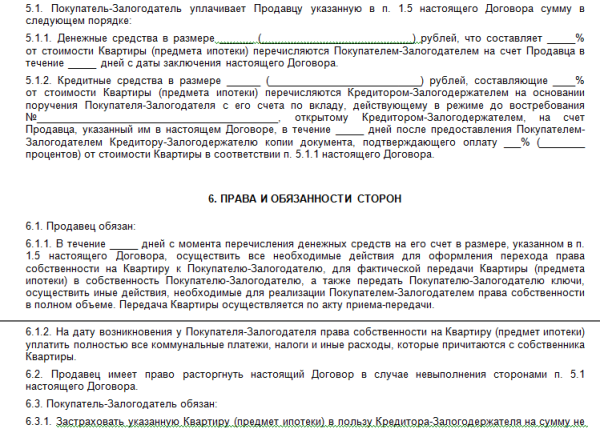

Образец предварительного договора купли-продажи квартиры по ипотеке

После ознакомления банка с предварительным договором, составляется кредитный договор и договор купли-продажи. Многие организации настаивают на нотариальном заверении данных бумаг. Договор купли-продажи регистрируется, после чего передается право собственности на квартиру, которая обременяется залогом.

Образец договора можете посмотреть в прикрепленном файле.

Образец договора купли-продажи квартиры по ипотеке

Заключительный этап: страхование и передача недвижимости в ипотеку

Страховка квартиры, которую Вы покупаете в ипотеку, – процедура обязательная. Кроме того, банк может предлагать ряд дополнительных действий (страхование жизни, прав и пр.). Отказ от дополнительного страхования может повлечь за собой увеличение кредитной ставки, так что, просчитайте, какой путь для Вас будет более выгодным.

После страхования оформляется договор о кредитовании и составляется закладная. После регистрации договора в Росреестре на квартиру накладывается обременение. Закладная остается в банке и используется в том случае, если кредитор решит перепродать свое право требовать от Вас залог при нарушении условий сделки.

Налоговый вычет

Под налоговым вычетом подразумевается 13% от выплаченных гражданином налогов, которые могут быть ему возвращены при покупке квартиры.

Однако для того, чтобы выплата состоялась, нужно соблюсти ряд условий:

- Первый раз претендовать на вычет (он дается лишь один раз в жизни);

- Иметь постоянный официальный доход, облагаемый налогом. Если его нет, о возврате налога при покупке квартиры (в т.ч. в ипотеку) не может быть и речи. Поскольку пенсии не облагаются НДФЛ, пенсионер не имеет права претендовать на вычет;

- Выплата ипотеки должна производиться самим гражданином, а не государством или бюджетной организацией. Ипотека, выплаченная из материнского капитала, под вычет не попадает;

- Квартира должна приобретаться у посторонних лиц. На покупку недвижимости у родственников вычет не распространяется.

При покупке квартиры в ипотеку размер имущественного налогового вычета (то есть возврата/возмещения НДФЛ) увеличивается на процент по ставке. Если выплаченной гражданином суммы по НДФЛ меньше установленной нормы, он может претендовать лишь на часть вычета.

Операции с кредитным объектом

Являясь заложенным имуществом, квартира не может быть продана или сдана без согласия кредитора. Но во всем есть свои нюансы. Итак, можно ли продать квартиру, купленную в ипотеку?

Продажа

Необходимость в продаже недвижимости в ипотеке возникает тогда, когда заемщик больше не в состоянии оплачивать взносы. В таком случае, ему необходимо обратиться в банк и получить согласие на поиск покупателя или нового заемщика. В результате, долг может быть погашен из суммы, выделенной новым покупателем (стоимость квартиры при этом придется порядочно скинуть). После снятия обременения осуществляется сделка купли-продажи.

Необходимость в продаже недвижимости в ипотеке возникает тогда, когда заемщик больше не в состоянии оплачивать взносы. В таком случае, ему необходимо обратиться в банк и получить согласие на поиск покупателя или нового заемщика. В результате, долг может быть погашен из суммы, выделенной новым покупателем (стоимость квартиры при этом придется порядочно скинуть). После снятия обременения осуществляется сделка купли-продажи.

Еще один вариант – смена заемщика. Квартира переходит в собственность другого лица, который принимает на себя обязательства по ранее составленному кредитному договору и обязуется погасить оставшийся долг. Документы для продажи квартиры в ипотеку стандартные.

И напоследок мы поговорим о том, можно ли сдать квартиру, купленную в ипотеку.

Аренда

Закон не запрещает сдавать квартиру, взятую в ипотеку, в аренду. Однако в кредитном договоре чаще всего прописывается запрет на подобные действия без уведомления банка. Некоторые кредитные организации и вовсе запрещают сдавать заложенное жилье.

Так что, планируя сдавать приобретаемую в ипотеку квартиру, внимательно выбирайте банк. В противном случае, при нарушении запрета на сдачу жилья, Вам грозят штрафные санкции, вплоть до расторжения договора.

И в заключение советуем вам посмотреть следующее видео, в котором сотрудник агенства недвижимости дает полезные советы по взятию ипотеки на квартиру:

1 комментарий

Нонна

Банки проверяют не только квартиру, на покупку которой выдаются средства, но и продавца жилья. По крайней мере, в моей ситуации именно так и было.

У меня приобретали жильё в ипотеку Сбербанка. До составления соответствующих договоров мне позвонил сотрудник банка. Сначала он задавал дежурные вопросы (есть ли прописанные, сколько лет объект в собственности). Но потом сотрудник начал расспрашивать, как давно я знакома с покупателем, не являемся ли мы родственниками, не вводят ли меня в заблуждения, нет ли у меня каких-либо сомнений о предстоящей сделке и т.д.