Квартирный вопрос по-прежнему стоит остро, особенно, в крупных городах. Получить собственное жилье некоторым семьям дает возможность ипотека. Однако как быть, если даже ипотечные выплаты по квартире – сумма неподъемная? Единственным шансом на личные квадратные метры остается кредитование. Можно ли взять ипотеку на комнату в общаге, квартире или коммуналке, как и где это сделать, расскажет наша статья.

Можно ли взять ипотеку на комнату

Ипотека на комнату – вполне реальная, закрепленная в законе процедура. Теоретически Вы имеете право получить от банка средства на приобретение комнаты. Как правило, на данную цель выдается сумма размером до 14 000 000 рублей. При этом единовременно заплатить нужно порядка 20-30% от стоимости комнаты. Однако на практике все оказывается куда сложнее.

Далеко не все банки выдают ипотеки подобного рода. А те, которые выдают, требуют гарантий, поскольку процент от залога не высок, а ликвидность отдельной комнаты низкая.

Без проблем можно выкупить лишь комнату, если вся остальная площадь в данной квартире уже принадлежит Вам. Положительно относятся банки и к случаям, когда имеет место ипотека на покупку комнаты в коммунальной квартире, если речь идет о последней неприватизированной части в таком жилье. Поскольку после ее приобретения недвижимость перестает быть коммунальной.

Помните, что нельзя получить ипотеку на комнату, расположенную в нежилой постройке или в доме, находящемся в аварийном состоянии. Комната, также, должна отапливаться и быть электрифицирована.

Получить ипотеку на комнату в новостройке – нельзя. Такая возможность возникает лишь на вторичном рынке. Не особо жалуют банки выдачу в ипотеку комнат в общежитии, на что есть свои причины.

Еще больше полезной информации по вопросу возможности приобретения комнат в ипотеку содержит следующее видео:

Процедура

Как уже неоднократно отмечалось, процедура кредитования с целью покупки комнаты – невероятно трудоемкая и несколько отличается от других типов ипотеки.

О способах взятия комнаты в ипотеку расскажет следующее видео:

Предварительный договор купли-продажи

Данный тип договора по форме не слишком отличается от основного. Разница в том, что лишь основной договор купли-продажи используется при госрегистрации, без чего невозможен переход права собственности.

Предварительный договор нужен для того, чтобы банк заключил с данным заемщиком Кредитный договор. После чего в 4 пункт основного договора вносятся сведения о заключенной кредитной сделке.

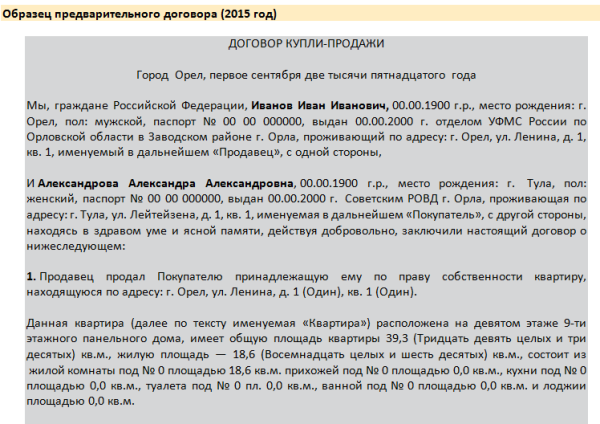

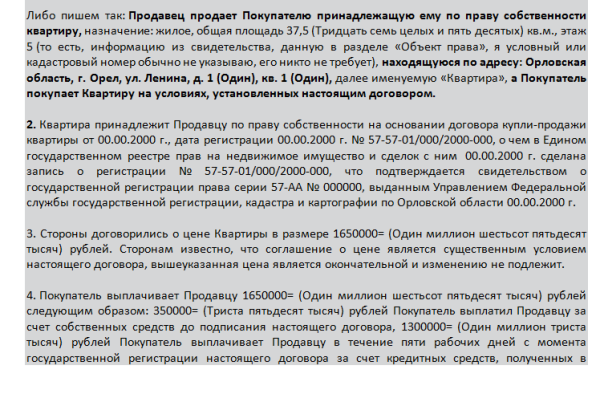

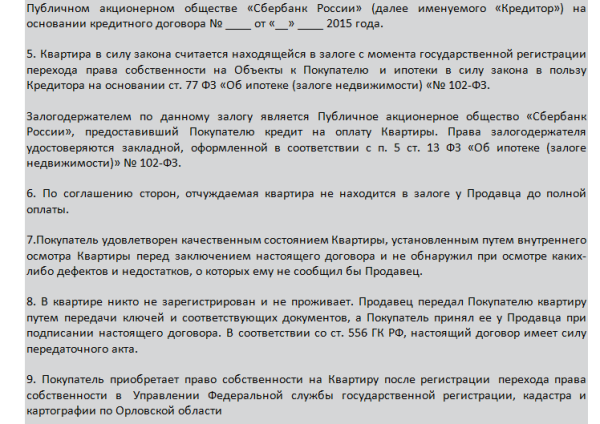

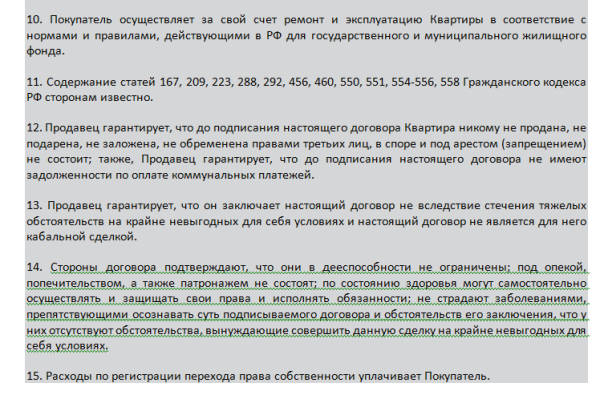

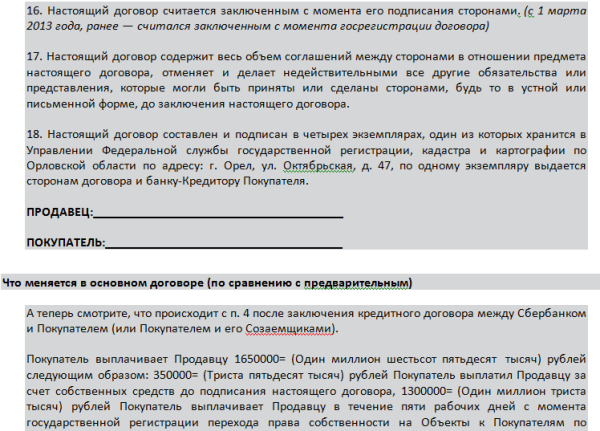

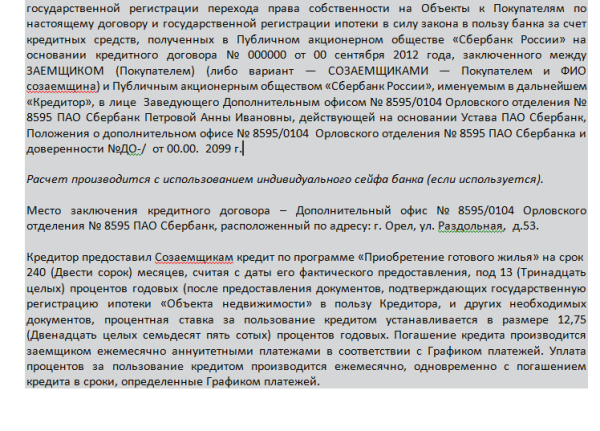

Образцы предварительного и основного договоров, заключаемых в Сбербанке при взятии ипотечного кредита на комнату, можете посмотреть в прикрепленном файле.

Предварительный договор купли-продажи комнаты в ипотеку

Шаги по покупке

- Лицу, желающему получить заем на покупку комнаты, в первую очередь необходимо обратиться в банк. Там рассмотрят анкету и решат, выдавать ипотеку или нет. В случае положительного решения, можно приступать к сбору документов на комнату.

- Если Вы планируете выкупить последнюю комнату в помещении, остальная площадь которого принадлежит Вам, процедура мало чем будет отличаться от ипотеки на квартиру. Гораздо сложнее получить заем на отдельную комнату в квартире, где проживают другие люди.

- Поскольку жильцы имеют преимущественное право на приобретение комнаты в помещении, в котором они проживают, потребуется получить от них всех письменное согласие и заверить его нотариально.

- Если нет возможности получить такую бумагу от человека, ввиду того, что он не рядом, составляется бумага, в которой указывается, что данный жилец должным образом оповещен, но не отреагировал. Этот документ также нужно заверить. При покупке комнаты в малосемейке или общежитии, согласие других жильцов не требуется.

- После получения согласия жильцов и кредитора, проводится оценка той недвижимости, что выступит залогом. Когда речь идет о последней комнате в принадлежащей заемщику квартире, таким залогом становится не комната, а вся квартира целиком. Если это отдельная комната в помещении с соседями, банк, скорее всего, затребует предоставить в качестве залога иное принадлежащее Вам жилье.

Предлагаемая в качестве залога недвижимость оценивается по ряду критериев:

- Комната не должна быть меньше 12 м². Этот аспект не существенен, когда у заемщика уже есть другое жилье;

- Наличие отопительной системы;

- Подключенное электричество;

- Удовлетворительное состояние дома.

Нюансы

Перед покупкой комнаты убедитесь, что в ней никто не прописан, а также в том, что данное помещение не обременено арендой.

Часто бывает, что ранее проживавший в комнате, но умерший или пропавший без вести гражданин до сих пор не выписан. То же касается и лиц, находящихся в тюрьме. Право на жилплощадь сохраняется за ними, пока они находятся в местах лишения свободы. Если в комнате прописан ребенок, без обращения в органы опеки выписать его нельзя.

Иными словами, убедитесь, что на комнату не имеют претензий третьи лица, а также внимательно проверяйте все документы, предоставленные на нее собственником, поскольку купить отдельную комнату можно лишь в том случае, если она должным образом оформлена, то есть является самостоятельным объектом.

О ряде важных нюансов, которые сопровождают процедуру покупки комнаты в ипотеку, расскажет специалист по недвижимости в следующем видеосюжете:

А теперь поговорим о том, можно ли продать комнату в ипотеке.

Продажа кредитного помещения

Чисто теоретически, продажа комнаты, находящуюся в ипотеке возможна, но только с позволения банка. Другое дело, что будет крайне сложно найти на нее покупателей, поэтому, вероятнее всего, придется несколько снизить цену.

Кроме того, передать ее в ипотеку не получится. Вам понадобится покупатель, готовый выплатить стоимость комнаты сразу же, чтобы рассчитаться с финорганизацией.

Далее мы расскажем о том, какие банки дают ипотеку на комнату.

Какие банки дают ипотеку на комнату?

Как правило, мелкие кредитные организации не соглашаются кредитовать граждан, желающих купить столь незначительную недвижимость. Назовем ряд банков, дающих ипотеку на комнату.

Как правило, мелкие кредитные организации не соглашаются кредитовать граждан, желающих купить столь незначительную недвижимость. Назовем ряд банков, дающих ипотеку на комнату.

- Сбербанк. Особенно выгодно обращаться в этот банк тем, кто получает на карточку от него официальную зарплату. В таком случае, все, что нужно, чтобы запросить разрешение на ипотеку, – это предоставить в отделение паспорт и карту. Сотрудники сами вычислять уровень дохода потенциального заемщика и в течение 4 месяцев примут решение. При этом заработная плата должна быть на 10 000 рублей больше, чем составит ежемесячный взнос по ипотеке. Например, чтобы получит кредит на покупку комнаты, за которую Вам нужно будет отдавать ежемесячно 13 000 рублей, з/п должна быть не меньше 23 000.

- ВТБ-24. Данная организация также выдает кредиты на комнату. Условия следующие:

- Стаж не менее года;

- Период выплаты ипотеки 5-50 лет;

- Лимит – 900 000 рублей;

- Ставка — 12,95-13,95% в год;

- Первоначальный взнос – не меньше 20%.

Таким образом, ипотека на комнату – процедура хотя и не простая, но вполне возможная. Впрочем, возможно будет выгоднее Вам приобрести не комнату, а долю квартиры в ипотеку.