К сожалению, далеко не всегда у современного человека есть возможность приобрести желаемую технику, транспорт или недвижимость за наличные деньги. Вот и приходится прибегать к разного рода кредитам и займам. Однако получить в долг крупную сумму, не предъявив кредитной организации доказательств своей платежеспособности, невозможно. Именно в таких случаях и приходится обращаться к залогу собственности.

Правовая основа мероприятия

Суть процесса залога изложена в статьях Федерального закона «Об ипотеке (залоге недвижимости), вышедшего в свет в 1998 году. Кроме того, положения, касающиеся данной операции с недвижимостью, имеются и в Гражданском кодексе (ГК).

Что же представляет собой ипотека? Выражаясь простыми словами, залогодатель берет у залогодержателя заем или кредит. В случае если он не выполнит свои обязательства (не вернет необходимую сумму и проценты в срок), залогодержатель (кредитор) имеет право изъять заложенную недвижимость в качестве компенсации понесенных потерь.

Особенности ипотеки земельных наделов рассмотрены в XI главе упомянутого нами выше Федерального закона. Здесь, в частности, определяется, какие типы участков могут стать предметом залога. Это:

- наделы для ИЖС (индивидуального жилищного строительства);

- участки под постройку дач и гаражей;

- территории под строениями и приусадебные наделы в ЛПХ (личном подсобном хозяйстве).

Данные земли должны быть в собственности залогодержателя.

Можно заложить долю в совместной собственности, если заручиться письменно выраженным согласием остальных собственников. При общем долевом владении, согласие прочих участников не требуется – Вы без проблем можете оформить ипотеку на свою долю. Следует также помнить, что размер надела не должен быть меньше допустимой законодательством нормы.

Возможен залог права аренды. Однако в договоре аренды не должно быть пункта, исключающего подобные действия. К тому же, Вам потребуется согласие арендодателя.

Не подлежат залогу и некоторые типы наделов:

- полевые земли при ЛПХ;

- сельскохозяйственные (с/х) угодья;

- земли из фермерских хозяйств.

Относительно двух последних типов в законодательстве дана противоречивая информация. Согласно закону «Об ипотеке», их закладывать нельзя. Закон, посвященный обороту с\х земель, подобные действия разрешает.

Составляем договор

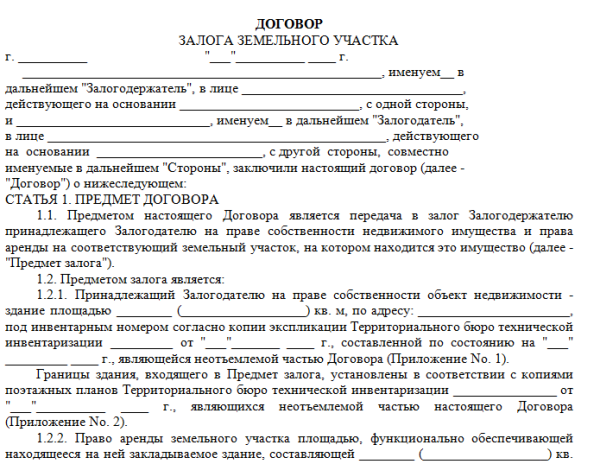

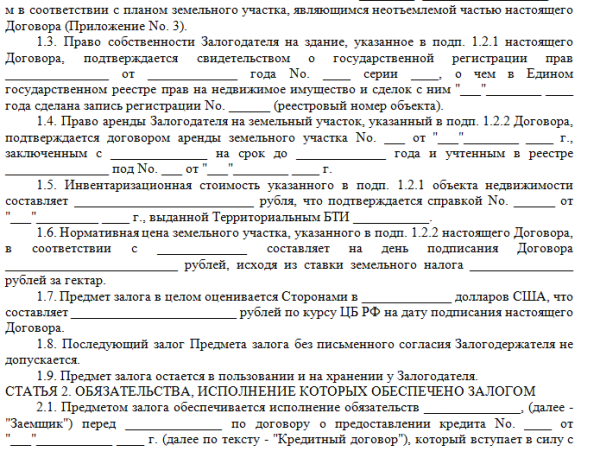

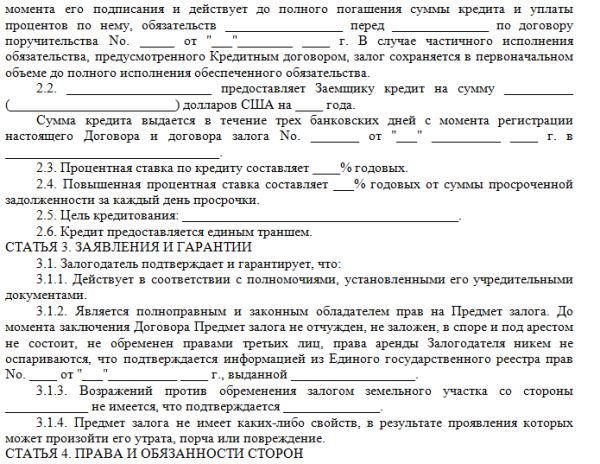

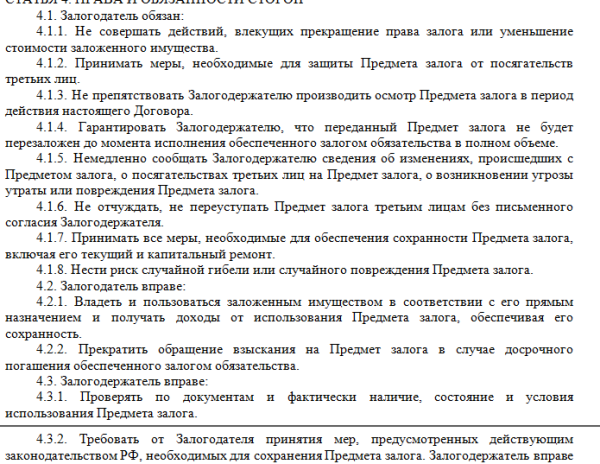

Как и в случае с прочими сделками о недвижимости, договор ипотеки должен быть составлен письменно и, в обязательном порядке, зарегистрирован.

В данной бумаге прописывают следующие сведения:

- предмет залога;

- его стоимость. Этот показатель получают путем экспертной оценки (см. межевание). При этом не может быть указана цена, ниже кадастровой;

- основания для возникновения ипотечных обязательств, их сроки;

- данные о наделе: его местонахождения, кадастровый номер, площадь, назначение, допустимый тип использования;

- наличие/отсутствие построек. Также в договоре указывается, подпадают ли имеющиеся строения под ипотеку, или в случае взимания залога остаются за залогодателем;

- данные о праве собственности и органах, его зарегистрировавших.

Те же сведения приводятся и в договоре по залогу права аренды. Учитывайте, срок ипотеки не может превосходить срок аренды.

Скачать договор залога земельного участка вы можете здесь. Также ниже вы можете ознакомиться с ним ниже.

Образец договора залога земельного участка

Далее вы узнаете об особенностях залога жилого дома с земельным участком.

Особенности заклада жилого дома с участком

В качестве предмета залога банки принимают, куда охотнее, чем землю, жилые дома с прилегающими к ним наделами. К данному объекту выдвигается ряд требований (некоторые пункты могут быть скорректированы кредитором):

- дом с участком должен располагаться на территории РФ, не далее, чем в 100 км от населенных пунктов, в которых есть отделения банка;

- залогодатель обязан представить зарегистрированные в Росреестре документы на собственность самого дома и надела, примыкающего к нему;

- к самому строению предъявляются такие запросы: это должно быть достроенное здание из кирпича, бетона, дерева или строительных блоков, с соответствующим каркасом и теплоизоляцией. У дома должна быть крыша, двери, окна. Также обязательно подключение к инженерным коммуникациям. Сведения о наличии такого подсоединения должны быть освещены в отчете об оценке постройки.

Далее мы поговорим о том, как получить кредит под залог недвижимости в виде земельного участка.

Берем кредит под залог земельного участка

Перед оформлением ипотеки, нужно заказать оценку надела. Чтобы ее провели, в геодезическую компанию направляются такие бумаги:

Перед оформлением ипотеки, нужно заказать оценку надела. Чтобы ее провели, в геодезическую компанию направляются такие бумаги:

- документы на участок, подтверждающие Ваше право распоряжаться ним подобным образом;

- сведения о площади надела;

- кадастровая карта;

- указание на тип назначения земли;

- справка об отсутствии возложенных на надел обременений;

- сведения о коммуникациях, имеющихся на территории закладываемого участка, а также о построенных на нем объектах.

Оформление кредита, залогом при котором выступает земельный надел, происходит в банке по стандартной схеме. Вас попросят предоставить пакет документов, в который входят:

- заявление на специальном бланке-анкете, предложенном сотрудникам банка;

- паспорт заявителя;

- справка о доходах;

- согласие супруга/и, составленное письменно и удостоверенное;

- документы на надел;

- справка, взятая в отделе земельных ресурсов, указывающая на ограничения по участку;

- отчет об оценке надела.

В зависимости от типа займа под залог земельного участка, могут возникнуть некоторые сложности. Рассмотрим более частные моменты.

Ипотека

Откровенно говоря, банковские работники не слишком охотно выдают ипотечные кредиты на жилье под залог участка. Ведь за длительный срок качество земли может измениться, и его стоимость снизится. Так что, имея среднюю зарплату, Вы вряд ли сможете получить кредит, превышающий 50% стоимости надела, указанной в отчете о его оценке.

Договор ипотеки подлежит заверке и последующей регистрации. У данной сделки есть ряд особенностей:

- первоначальный взнос. Его приблизительный размер – 30%. Более точную цифру Вам укажут в банке;

- процентная ставка, составляющая, как правило, 14% (при рублевой ипотеке);

- период заимствования редко составляет больше 15 лет.

Ипотеку под залог надела оформляют в Сбербанке, Банке Тетраполис, Россельхозбанке и т.д.

Больше об ипотеке под залог земельного участка и о том, как получить такой кредит рассказывает следующее видео

Ссуды

Чтобы получить крупную ссуду, Вам придется оставить что-то под залог, например, земельный участок. Некоторые банки соглашаются, чтобы предметом договора стал надел земли. Условия в данном случае будут такими:

- 16-18% годовых;

- Сумма кредита составит не более 60% от стоимости предложенного участка;

- Анкета-заявление рассматривается, обычно, в течение нескольких дней;

- На срок ссуды в значительной мере влияет ликвидность участка. Период, за который Вам нужно будет вернуть деньги, взятые под залог земельного участка, может составлять от 3 до 12 лет.

Полезные советы по залогу земельных участков в земельном праве дает консультант в следующем видеосюжете:

2 Комментариев

Валерия

Мы рассматривали разные возможности получения кредита, в том числе под залог земельного участка. Наш участок земли оформлен надлежащим образом, находится в живописнейшем месте, с прекрасным видом, подведены коммуникации. участок охраняем. Но возникло одно но — банк предлагал нам слишком заниженную цену и при этом высокие проценты. Нам объяснили, что если бы участок был с домом или хоть какой то недвижимостью, проценты и условия были бы намного приемлемее. Мы побоялись рисковать. Пришлось искать другой вариант. Так что имейте ввиду- голый участок вам много денег не принесет, а риск высокий.

Надежда

У меня есть участок, месторасположение хорошее, он привлекателен для многих. Банк заинтересовался и предложил неплохую сумму кредита за него, но я все же не решилась брать кредит под залог земли. Тем более, что неизвестно что нас ждет через 5-10 лет